預見2023 中國醫用內窺鏡行業全景圖譜與AI應用軟件開發新篇章

隨著精準醫療和微創手術理念的普及,醫用內窺鏡已成為現代臨床診斷與治療不可或缺的關鍵器械。2023年,中國醫用內窺鏡行業在政策支持、技術迭代與市場需求的多重驅動下,正步入一個規模持續擴張、競爭格局重塑、并深度融合人工智能(AI)技術的全新發展階段。

一、行業市場規模:持續擴容,潛力巨大

根據相關行業研究報告數據,中國醫用內窺鏡市場近年來保持著高速增長態勢。2022年市場規模已突破數百億元人民幣,預計2023年及未來幾年,年復合增長率將維持在兩位數。驅動因素主要包括:

- 醫療需求升級:人口老齡化加劇、民眾健康意識提升,使得消化道疾病、腫瘤等早期診斷與微創治療需求激增。

- 政策利好:國家層面持續加大對高端醫療裝備自主創新的支持力度,國產替代政策為本土企業創造了廣闊空間。

- 技術普及下沉:高清、3D、熒光等先進內窺鏡技術從一線城市三甲醫院逐漸向基層醫療機構滲透,擴大了市場基數。

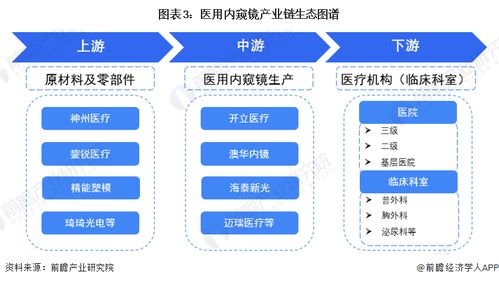

二、行業競爭格局:外資主導,國產崛起

當前市場呈現“外資品牌主導,國產品牌奮力追趕”的競爭格局。

- 國際巨頭:如奧林巴斯、卡爾史托斯、富士膠片等,憑借深厚的技術積累、完整的產品線和品牌影響力,長期占據中高端市場主要份額。

- 本土企業:以開立醫療、澳華內鏡、邁瑞醫療等為代表的國產廠商,通過持續研發投入,在硬鏡、軟鏡領域不斷實現技術突破,產品性能與可靠性顯著提升,市場份額穩步增長。國產替代正從低端向中高端市場加速推進。

- 競爭焦點:已從單一設備競爭,轉向涵蓋內窺鏡設備、配套診療耗材、售后服務以及智能化解決方案的全產業鏈生態競爭。

三、發展前景:智能化與整合化是核心方向

未來行業發展將聚焦于兩大主線:

- 技術超高清與微型化:4K/8K超高清成像、膠囊內鏡、一次性使用內窺鏡等將繼續發展,提升手術精準度與患者體驗,并降低交叉感染風險。

- 診療一體化平臺整合:內窺鏡將與超聲、電磁導航等其他設備深度融合,形成多模態影像引導下的精準診療平臺。

四、人工智能應用軟件開發:賦能行業變革的關鍵引擎

AI技術與醫用內窺鏡的結合,正成為行業最具顛覆性的增長點。AI應用軟件的開發主要聚焦于以下場景,并深刻改變行業生態:

- 智能影像輔助診斷:

- 開發方向:利用計算機視覺和深度學習算法,開發實時病變識別(如息肉、早癌、潰瘍)、病灶測量與標注、影像質量增強等軟件模塊。

- 價值:輔助醫生快速定位可疑病灶,提高早診率,減少漏診,并有助于標準化診斷流程,緩解內鏡醫生資源不足的壓力。

- 手術導航與操作輔助:

- 開發方向:開發手術路徑規劃、組織器官三維重建、器械運動追蹤與預警、手術技能量化評估等軟件系統。

- 價值:尤其在復雜腔鏡手術中,為外科醫生提供“增強現實”般的視覺引導,提升手術安全性、精準度和效率,縮短醫生學習曲線。

- 數據管理與科研分析平臺:

- 開發方向:開發內鏡影像數據標準化管理、結構化報告自動生成、多中心科研數據挖掘與分析平臺。

- 價值:打通臨床數據孤島,構建高質量的專病數據庫,為臨床研究、疾病預測模型開發及醫院管理決策提供強大數據支撐。

- 行業影響與挑戰:

- AI的融入將推動內窺鏡從“診斷工具”向“智能診療助手”轉變,催生新的服務模式和商業模式(如AI-SaaS服務)。

- 挑戰同樣存在,包括醫療數據獲取與標注的合規性、算法可靠性與臨床驗證的高標準、監管審批路徑的明確,以及醫生與AI協同工作模式的建立。

###

2023年,中國醫用內窺鏡行業正處于從“跟跑”到“并跑”甚至部分領域“領跑”的關鍵轉型期。市場規模的增長為技術創新提供了土壤,而人工智能應用軟件的深度開發與融合,正為行業注入最強勁的智慧動能。擁有核心光學技術、強大制造能力,并能率先實現AI賦能落地的企業,將在激烈的市場競爭中占據制高點,共同推動中國高端醫療裝備產業邁向全球價值鏈高端。

如若轉載,請注明出處:http://www.ttm123.cn/product/17.html

更新時間:2026-04-10 05:54:27